[D-697] 해외 장기 체류를 위한 대출 리밸런싱

- FIRE일지

- 2023. 4. 3. 12:34

해외에 1년 이상 장기체류를 하려면 가장 중요한 문제는 돈문제이다. 만약 일하러 떠나는 것이라면 그나마 소득 문제는 해결 가능하지만, 쉬기 위해 떠나는 것이라면 돈이 모일 일은 별로 없고 돈을 쓸일만 많을 것이다.

지출할 돈은 그동안 준비해 온 캐쉬 플로우로 충당하면 된다. 하지만 돈문제라는 것은 매달 발생하는 고정비에만 발생하는 것이 아니다. 해외 체류 중 발생 가능한 돈문제 중 하나는 바로 대출이다.

신용대출이건 담보대출이건, 내가 한국에 체류하지 않은 상태에서 대출 관련한 문제가 발생하게 되면 민첩하게 대응하기가 쉽지 않다. 또한 해외 체류 중 급전이 필요하게 되면 새로 대출을 일으키는 것도 쉽지 않다. 최근엔 인터넷은행들을 통해 그나마 비대면 대출이 가능하지만, 카카오뱅크의 경우에도 구비서류들이 필요한 것은 마찬가지이다. 만약 한국에 소유하고 있는 집에 전세를 내줬는데, 세입자에게 전세금을 내줘야 하는 상황이 발생한다면?

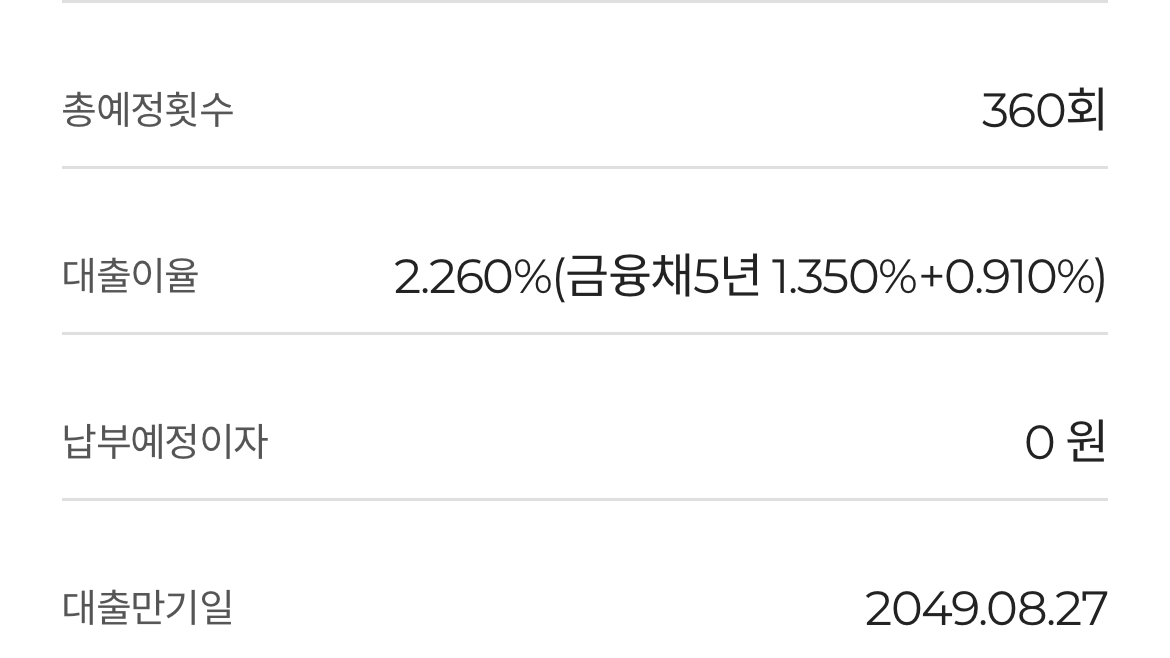

그런 일은 없어야 하겠지만, 사람일이란게 어찌될지 모르는 일이므로, 대출을 미리 꼼꼼하게 리밸런싱해줄 필요가 있다. 특히나 요즘 같은 경우 대출 금리가 피크를 쳤던 1월에 비해, 시중금리가 많이 인하가 되고 있어, 대출 리밸런싱의 필요성이 높아졌다.

대출 리밸런싱의 원칙은 다음과 같다.

1. 고금리 --> 저금리로 리밸런싱

2. 만기가 충분한 대출로 리밸런싱

3. 신용대출보다는 담보대출로 리밸런싱

특히 해외 체류중이라면 3번이 중요한데, 신용대출은 직장이나 사업소득을 필요로 하는 경우가 많기 때문이다. 해외 장기 체류를 하게 되면 소득증명을 하기가 어려워진다. 따라서 소득금액 증명이 필요 없는 대출들로 리밸런싱하는 것이 가장 중요. 금리야 저금리일수록 좋긴 하지만 이것은 내가 원하는대로 되는 것은 아니니.. 장기적으로는 몇년 지나고 나면 예전같은 제로금리는 아니더라도 대출금리 3~4% 시대로 다시 돌아올 것 같긴하다.

아무튼 대출은 꼭 미리 정리하자. 소득에 변화가 생기기 전에.

'FIRE일지' 카테고리의 다른 글

| [D-620] 20개월 동안 할 수 있는 일 (0) | 2023.06.19 |

|---|---|

| [D-660] 왜 나는 파이어족이 되어야 했는가 (0) | 2023.05.10 |

| [D-729] 해외 거주를 위한 자금 계획 (0) | 2023.03.02 |

| 미국에서 2년 거주 계획하기 (0) | 2023.02.09 |

| [D-760] 2년 전세 재계약. 파이어 시점이 결정되다. (0) | 2023.01.30 |