[D-729] 해외 거주를 위한 자금 계획

- FIRE일지

- 2023. 3. 2. 09:25

2년간 미국에서 거주하기로 마음먹었더니, 자금 계획에 큰 변화가 필요하게 되었다. 시간이 2년 남았다고 해도 cash flow 에 큰 무리가 없도록 준비하려면 그리 넉넉한 기간은 아니라는 생각도 들었다. 애당초 국내에 거주하며 여름, 겨울마다 틈틈이 나가서 국제경험을 해보려는 계획에서는, 나머지 기간동안 한국에 있으면서 이런저런 방식으로 자금을 조달할 수 있었을텐데, (알바를 하던, 대출을 하던) 미국에 1년 이상 거주하게 되면 이런 방식들은 거의 불가능하다는 것을 깨달았다. 그 외에도 몇 가지 문제가 있는데 정리해보자면 다음과 같다.

1. 물가가 상대적으로 더 빠르게 오르는 미국

최근 인플레이션이 급등함으로 인해 전세계적으로 어려움을 호소하고 있지만, 특히 미국 인플레이션이 심하다고 한다. 그나마 9%에 달하던 CPI 인상률이 6%대까지 줄어들었으나, 인건비가 통제가 안되고 있어, 바로 종전처럼 돌아가진 않을 것이다. 게다가 물가인상은 해마다 누적되고 복리로 불어나다 보니, 2023년에 10만불로 자금계획을 세우더라도 2025년에는 11만불이 필요할 가능성이 높다.

2. 자금 조달이 어려워짐

한국에 있으면 예상하지 못했던 이벤트가 발생하더라도 재취업을 하거나, 아르바이트를 하거나, 급하면 마이너스 통장을 뚫어서라도 금전적 문제를 해결하면 되지만, 미국에서는 그렇게 할 수가 없다. 때문에 자금 계획을 더 보수적으로 잡고, 자산 상태도 더 안정적으로 만든 상태가 되어야 한다.

3. 상당히 차이가 큰 주거비

인기가 있다 싶은 곳에서 타운하우스나 싱글하우스 3bed~4bed 렌탈을 하려면 $4000~$6000의 월세가 필요하다고 하는데, 2년간 월세가 인상되지 않는다 하더라도 한국에 비해 턱없이 높은 가격이다. 렌트료를 줄이려면 2bed 아파트먼트 정도에 거주하게 되면 서울 핵심지 30평대 월세 정도로 맞출 수 있을 것 같긴 하지만, 두 번 다시 오지 않을 미국생활인데 주거비를 너무 타이트하게 가져가고 싶지는 않다는 생각도 든다.

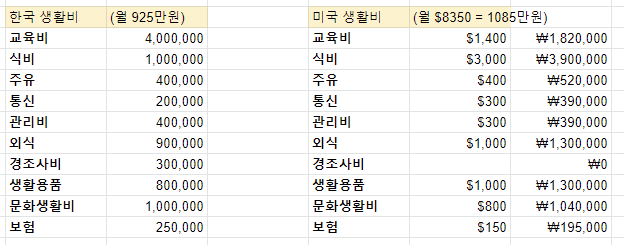

4. 원래도 생활비가 높은 미국

왼쪽은 기존에 계획하고 있었던 한국FIRE족 지출계획, 오른쪽은 미국 FIRE족 지출계획이다. 주거비를 제외하였음에도 불구하고 생활비가 한국에서보다 더 많이 들어간다. 사실 미국에서의 생활비는 직접 겪어본적이 없어 (4인 가족 기준으로는 더더욱) 여러 유튜버들이나 블로그 글들을 참조하여 작성하였는데 저 금액과 크게 벗어나지는 않을 것 같다.

결론: 남은 2년간 열심히 아끼고 모으자.

'FIRE일지' 카테고리의 다른 글

| [D-620] 20개월 동안 할 수 있는 일 (0) | 2023.06.19 |

|---|---|

| [D-660] 왜 나는 파이어족이 되어야 했는가 (0) | 2023.05.10 |

| [D-697] 해외 장기 체류를 위한 대출 리밸런싱 (0) | 2023.04.03 |

| 미국에서 2년 거주 계획하기 (0) | 2023.02.09 |

| [D-760] 2년 전세 재계약. 파이어 시점이 결정되다. (0) | 2023.01.30 |