가장 위험한 시기에 레버리지를 풀(full)로 땡겨 다주택자 되기

- 부동산 이야기/아파트

- 2019. 8. 6. 01:59

무슨 노하우 같은것을 얘기하려는 것이 아니라.. 어쩌다보니 이렇게 되어버린 나의 기형적인 자산구조에 대해 한번 이야기해보려고 한다.

지방에 거주중인 나는 얼마전 서울 강남쪽 아파트를 한 채 계약하게 되었고, 곧 있으면 등기를 치게 된다. 이로써 2주택자가 되는 셈인데, 문제는 대출이 너무 많고 시국이 참 어수선하다는 것이다.

강남 주택을 살 때, 전세를 끼고 매입하였는데, 그러니까 쉽게 말해 갭투자를 하였는데 전세금도 개인간 채무의 일종이라고 보아 부채 항목에 넣어드렸다. 그랬더니 순자산은 7억 정도인데 부채가 21억이 되어버린 것이다. 자산의 75%가 부채로 이뤄진 그야말로 빚 위에 쌓은 성이 되어 버린 것이다.

순자산이야 꾸준히 증가해오긴 했지만, 그리고 앞으로도 꾸준히 증가하기를 간절히 바라지만, 이렇게 과도하게 레버리지를 끌어온 상태에서 예상치 못한 위험에 맞딱뜨리게 되면 너무나 큰 손실을 볼 수 밖에 없다는 것은 너무 자명하지 않은가.

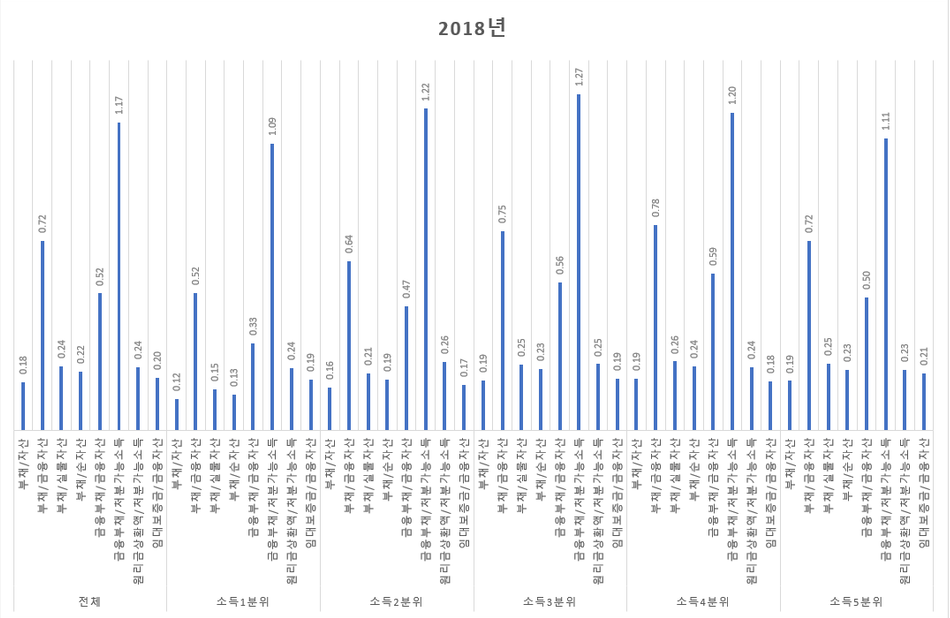

우리나라 소득 5분위를 통틀어 대부분 계층의 부채/자산 비율은 0.2도 되지 않는다는 점을 미뤄보았을 때, 현재 나는 부채/자산 비율이 0.75에 육박하니 정말 많이 위험하지 않나 싶다. 의외로 우리나라 가계부채를 뜯어보니 순자산 대비 부채 비율이 매우 낮음을 알 수 있었고, 가처분 소득 대비 금융부채 비율도 상당히 낮더라... 지금 내 기준으로는 금융부채/가처분소득이 한 5.0쯤 되려나...ㅎㅎㅎ

아무튼 과도한 대출은 패망의 지름길이라고 하니 얼른 빚을 갚아야겠다. 그리고 몇 년간 별 일 없기를..

'부동산 이야기 > 아파트' 카테고리의 다른 글

| 부동산은 어디까지 달릴 것인가? (0) | 2020.06.11 |

|---|---|

| 부동산 폭락 유튜버들에 대한 단상 (1) | 2019.11.08 |

| 아파트 두 채를 등기치고 나서 생긴 변화들 (0) | 2019.09.30 |